토큰이 증권인지 아닌지가 왜 중요한가?

ICO를 하게 되면 여러 법률문제가 발생할 수 있습니다. 대표적인 것이 바로 사기(scam)이고, 국내에는 유사수신행위 등이 문제될 수 있는데, 정상적인 방법으로 ICO를 한다고 할 때 맞닥뜨릴 수 밖에 없는 것이 바로 토큰의 증권성입니다. 토큰이 증권(securities)에 해당하면 각국에 존재하는 증권법의 규제를 받아야 하기 때문입니다.

ICO의 주된 목적은 결국 공중(public)으로부터의 자금의 조달이기 때문에, 투자자 보호의 측면에서, 발행하는 토큰이 증권인지 아닌지가 결국 문제될 수밖에 없습니다. 대표적으로 한국에서는 금융위원회, 미국에서는 Securities and Exchange Commission (SEC), 스위스에서는 Financial Market Supervisory Authority (FINMA), 싱가포르에서는 Monetary Authority of Singapore (MAS)가 증권 관련 규제를 담당하고 있습니다.

또, 증권법 준수의 문제 이외에도, ICO를 성공적으로 마치면 발행한 토큰을 상장시켜 유동성을 확보해야 하는 문제가 있는데,큰 거래소들의 경우에는 대부분 상장(listing) 심사에서 증권인지 아닌지 여부를 묻는 란이 있습니다.

예를 들어, Binance의 경우 변호사로부터 토큰이 증권이 아니라는 점에 대한 의견서를 받아오도록 하고 있고,

Huobi의 경우에도 로펌에서 증권이 아니라는 의견서를 받아오도록 하고 있습니다.

이처럼, 토큰이 증권인 경우에는 여러가지 법률적, 사업적 문제가 발생하게 되므로 토큰이 증권에 해당하는지 아닌지 여부가 매우 중요하죠.

물론, Coinbase와 같이 증권을 취급하는 거래소로 허가를 받으려고 시도하거나, 증권임을 전제로 SEC 등 각종 감독기관에 신고를 하고 규제를 정면 돌파하는 방법도 생각할 수 있습니다.

미국 SEC의 입장

미국의 증권 해당여부 판단 기준은 Howey Test(하위 테스트)입니다.

Howey Test는 미국의 1946년 대법원 판례인 SEC v. W. J. Howey Co. (1946)에서 나온 판단 기준인데, 그에 따르면 토큰이 아래의 모든 조건을 만족시키는 경우 미국의 증권법상 Investment Contract에 해당되어 증권(securities)에 해당되게 됩니다(Howey Test가 나온 배경 및 사실관계에 대해서는 포스팅 ‘새로운 하위 테스트를 찾아서’ 참조).

- Howey Test

(i) Investment of money (돈의 투자)

(ii) In a common enterprise (공동의 사업에 투자)

(iii) With an expectation of profits (투자이익의 기대)

(iv) From the efforts of others (타인의 노력으로 인한 이익)

이 중 (i)에서 (iii) 요건은 대부분 토큰의 경우 만족하는 것으로 판단이 되는데(이더리움의 TheDao 사건에 대한 SEC의 결정문 참조: https://www.sec.gov/litigation/investreport/34-81207.pdf), (iv)가 주로 문제가 됩니다. 즉,ICO 팀에 투자를 해서 토큰의 가격이 올라 이익을 보았는데, 그게 ‘타인의 노력’, 즉 Founding Team의 노력으로 인한 것으로 볼 수 있느냐 하는 것이지요. 이는 탈중앙화 문제와도 관련이 있습니다.

SEC의 2018년 6월입장

SEC의 의장인 Jay Clayton은 2018년 6월 6일 CNBC에 나와 비트코인은 증권이 아닌 것으로 본다고 밝혔습니다.(영상: https://www.cnbc.com/2018/06/06/sec-chairman-clayton-says-agency-wont-change-definition-of-a-security.html).

“Bitcoin … is not a security”

“I give you my money, you go off and make a venture, and I’m going to give you a return or you can get a return in a secondary market by selling your tokens to somebody, that is a security.”

- SEC Chairman Jay Clayton, 6 June 2018

바로 9일 뒤인 2018년 6월 15일에는 SEC의 디렉터인 William Hinman이 나와 이렇게 말했습니다(발표영상: https://finance.yahoo.com/video/sec-official-ether-bitcoin-not-165652478.html, 발표전문: https://www.sec.gov/news/speech/speech-hinman-061418).

“When the efforts of the third party are no longer a key in determining the enterprise’s success, material information asymmetry recedes. (…) As a network becomes more truly decentralized, the ability to even to identify a promoter becomes difficult or much less meaningful.” (타인의 노력이 사업의 성공에 중요하지 않게 되면 정보의 비대칭성이 사라지고, 네트워크가 정말로 탈중앙화되면, 타인(promoter)를 식별하는게 어려워지거나 별다른 의미가 없어지게 된다)

“When I look at Bitcoin today, I don’t see a central third party.” (현재의 비트코인을 볼 때, 중앙화된 제3자를 발견할 수 없다)

“Putting aside the fundraising that accompanied the creation of ether, Ethereum network, its decentralized structure (…)” (이더리움을 발행했던 펀드레이징 부분을 차치하면, 현재 이더리움 네트워크는 탈중앙화되어 있다)

SAFT (Simple Agreement for Future Tokens)로 발행한 토큰에 관하여: “I expect that some digital assets including those originally packaged as parts of SAFT will retain the characteristics of a security for some time.” (SAFT로 발행한 토큰도 얼마간은(for some time) 증권의 성격을 가진다)

SEC의 2018년 11월 입장

(2019년 12월 5일 업데이트) SEC 의장 Jay Clayton은 2018년 11월 29일에 ‘Times Talks’에서 거의 한 시간이 넘는 인터뷰를 했는데, 몇 가지 발언을 발췌해 보겠습니다. 자세한 인터뷰 내용은 별도의 글로 정리해 두었습니다.

“ICO 당시에는 증권이었던 토큰이 탈중앙화 정도에 따라 증권이 아닌 것으로 될 수 있는가?”에 대한 대답:

가능하다고 합니다. 물론, 언제 그렇게 되느냐에 대해서 선을 그을 수는 없지만 가능하다고 합니다. 그러면서 연극 기획의 예를 들었습니다.

Jay Clayton: “내가 연극을 기획하는데 사람들한테 가서 연극이 아직은 안 만들어졌지만 내가 감독도 알고 배우들도 아니까 연극을 잘 만들 수 있으니 돈을 달라 그러면 티켓을 미리 주겠다. 이런 경우에는 증권으로 되는데, 나중에 티켓이 모두 팔리고 비즈니스가 알아서 계속 돌아가는 상황에서 티켓은 계속 사람들 사이에서 거래되고 내가 더 이상 티켓에 대해서 어찌할 수 없는 상황이 되면 증권이 아닌 것으로 된다.”

“ICO란 무엇인가?”에 대한 대답:

Jay Clayton: “ICO는 증권의 공모(securities offering)를 토큰의 형태로 하는 것이다. 즉, 증권법의 적용을 받지 않은 상태에서 증권을 발행하여 자금을 모금하게 된다. 기존에 증권을 공모하려면 두가지 방법, 즉 사모(private placement)와 공모(initial public offering)가 있는데, 사모는 규제가 약한 반면 유동성이 별로 없고, 공모를 하면 규제가 강한 반면 유동성이 매우 큰데, ICO의 경우에는 규제는 받지 않으면서 유동성만 가져가기 때문에 지금의 규제 시스템과 consistent 하지 않고 투자자 보호에 적절하지 않다고 생각한다.”

SEC의 2019년 3월입장

(2019년 3월 13일 업데이트) SEC는 2019년 3월 7일에 공화당 하원의원인 Ted Budd의 2018년 9월 28일자 공식 질의 서신에 대하여 회신하였는데 크게 입장이 바뀐 것은 없고, 위의 2018년 6월 Hinman 디렉터의 입장을 재확인하면서 아래와 같이 답했습니다(서신 전문은 링크 참조).

Your letter also asks whether I agree with certain statements concerning digital tokens in Director Hinman’s June 2018 speech. I agree that the analysis of whether a digital asset is offered or sold as a security is not static and does not strictly inhere to the instrument. A digital asset may be offered and sold initially as a security because it meets the definition of an investment contract, but that designation may change over time if the digital asset later is offered and sold in such a way that it will no longer meet that definition. I agree with Director Hinman’s explanation of how a digital asset transaction may no longer represent an investment contract if, for example, purchasers would no longer reasonably expect a person or group to carry out the essential managerial or entrepreneurial efforts. Under those circumstances, the digital asset may not represent an investment contract under the Howey framework.

즉, 토큰 발행 당시에는 증권이더라도 이후 증권이 아닌 것으로 변할 수 있다는 점을 재확인하였다고 볼 수 있겠습니다.

SEC의 머릿속

이와 같은 SEC의 여러 발표를 통해 제가 짐작해 본 SEC의 머릿속에 있는 토큰의 증권성 판단기준은 아래 표와 비슷한 것 같습니다.

즉, 네트워크 런칭 전에는 거의 증권에 해당하고, 네트워크가 런칭되고 Founding Team의 역할이 줄어들어서 네트워크가 탈중앙화되면 그제서야 비로소 토큰이 증권이 아닌 것으로 된다고 판단하는 것 같습니다.

SEC의 2019년 4월 3일 입장

(2019년 4월 4일 업데이트) 드디어 SEC에서 상세 가이드라인을 내놓았습니다. 자세한 것은 제 포스팅 ‘SEC의 토큰 가이드라인 (SEC’s ‘Investment Contract’ Analysis of Digital Assets)’에 정리해 두었습니다.

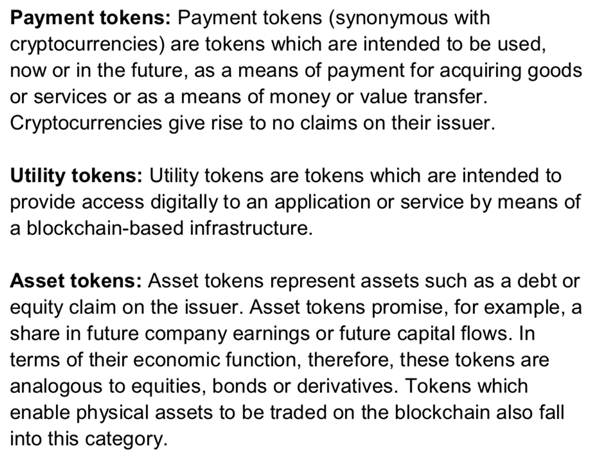

스위스 FINMA의 입장

스위스 FINMA는 2018년 2월 16일 토큰을 Payment Token, Asset Token, Utility Token의 세 가지 종류로 나누고 Utility Token을 규제하겠다는 입장을 밝혔습니다.

위 기준에 의하면, Utility Token에 해당하려면 유일한 목적(sole purpose)이 어플리케이션이나 서비스에 접근 권한을 부여하는 것이어야 한다고 하고 있으며, 토큰의 발행시에 실제로 사용이 가능하여야 한다고 하고 있습니다. 즉, 네트워크 런칭 전에 발행되는 토큰은 사용성이 없어서 증권으로 해당될 가능성이 큰 것으로 보입니다.

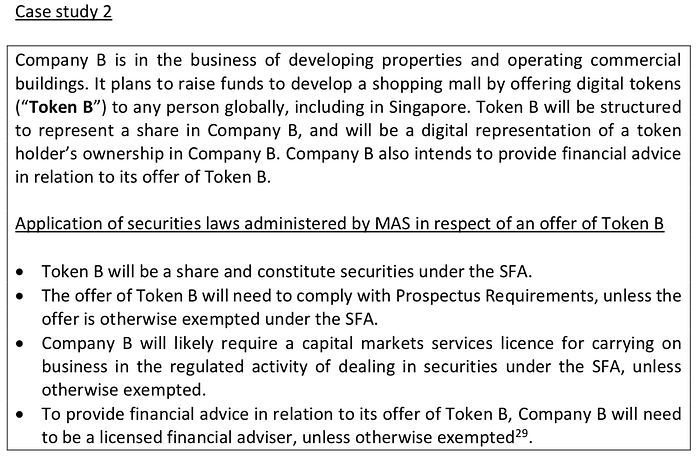

싱가포르 MAS의 입장

싱가포르 MAS에서는 2017년 11월 14일에 A Guide to Digital Token Offering을 내면서 6가지 케이스를 제시하여 토큰의 증권성 여부를 예측할 수 있도록 하고 있습니다.

예를 들어, 아래와 같이 토큰이 컴퓨팅 파워를 공유하고 렌털하는데 쓰이는 경우에는 증권에 해당하지 않으나,

아래와 같이 토큰이 특정 회사의 주식을 나타내는 경우에는 증권에 해당한다고 보고 있습니다.

한국 정부의 입장

2017년 9월: 가상통화 관계기관 합동TF

2017년 9월 29일에 있었던 가상통화 관계기관 합동TF의 회의 리포트에 의하면, 한국 정부는 “모든 형태의 ICO를 금지”하고 있습니다. 금지를 한다면, 그 근거가 있어야 하는데(예를 들어, 자본시장법 위반이라든지), 특별한 근거를 밝힘이 없이 모든 형태의 ICO를 금지한다는 것은 무리가 있다는 생각입니다. 어쨌든, 현실적으로 ICO가 국내에서 금지되고 있으므로 많은 팀들이 싱가포르 등 해외로 나가 ICO를 하고 있는 것이 현실입니다.

그러면, 정부의 입장과 관계 없이 한국의 자본시장법상 토큰이 증권에 해당할 수 있을 것인가에 대해서, 아직 아무런 법원의 판례는 없어 해석에만 맡겨져 있습니다. 위에서 본 것과 같이, 미국, 스위스, 싱가포르 등 주요국에서는 관련 감독기관이 최소의 가이드라인을 제시하고 있는데, ICO가 매우 활발하게 일어나고 있는 한국에서는 아무런 가이드라인을 제시하지 않고 이유도 밝히지 않은 채 ‘전면금지’라고만 하고 있어, 매우 답답한 입장입니다.

2018년 1월 31일: ICO 실태조사 결과 및 향후 대응방향

(2019년 3월 13일 단락 추가) 위의 2017년 9월 ICO 전면금지조치 이후로 ICO 붐이 꺼지지 않고 2018년 1월 7일에 1 BTC가 2,500만원을 넘기고 김프가 50%에 이르면서, 정부는 특단의 조치를 취하게 됩니다. 가상화폐 거래소 폐쇄를 추진하겠다는 것이 그것인데, 이후 비트코인 가격이 안정세를 찾아가면서 별도의 입장발표가 없다가 2018년 9월 10일, 금융감독원은 ICO를 진행한 회사들에게 연락하면서 질문서를 송부합니다.

이후 질문지를 받은 금감원은 내용을 분석하였고, 2019년 1월 31일에 드디어 ‘ICO 실태조사 결과 및 향후 대응방향’이라는 보도자료를 내놓습니다(전문은 링크). 자세한 내용은 한 번씩 읽어보시기를 바라고, 제시한 향후 대응방향은 아래와 같았습니다.

제가 전문을 읽어보니, 사기나 유사수신행위, 다단계 등 불법적인 ICO에 대해서는 엄정히 대응하겠다고 하고 자금모집수단인 ICO를 규제한다고 하는데, 사기 등 불법적인 ICO를 규제하는 것은 당연한 이야기이고, 모두가 궁금해하는 그러한 불법적인 점이 없는 경우의 ICO는 어떻게 되는지에 대하여는 여전히 “자금모집수단인 ICO를 규제”한다고만 하고 어떤 형태의 ICO가 자금모집수단인 ICO인지에 대하여는 묵묵부답으로 일관하여 여전히 답답함은 해소되고 있지 않습니다. 즉, 여전히 ICO가 불법인지 여부는 불투명하게 남아 있습니다(2019년 3월 기준).

ICO는 한국에서 정말 불법인가?

한국은 자본시장법에 6가지 증권의 종류를 열거하고 있으며, 이 6가지 증권의 어느 하나에 해당하지 않으면 증권으로 볼 수 없습니다.

위 6가지 중에 그나마 토큰이 해당할 가능성이 있는 것이, 채무증권, 지분증권, 투자계약증권으로 볼 수 있는데, 투자계약증권은 그 이름(investment contract)에서도 알 수 있듯이 미국의 Howey Test에서 넘어온 것임을 알 수 있죠. 정의도 Howey Test의 판단기준과 유사합니다.

한국의 법원에서 ICO시 발행되는 토큰이 위 투자계약증권에 해당하는 것으로 볼 것인지는 현 시점에서 예측하기가 매우 어렵고, 변호사들의 의견도 갈리고 있습니다. 개인적으로는, 토큰에 따라 투자계약증권으로 판단될 여지도 있다 정도로 보고 싶습니다.

리스크 줄이기

그러면 실제 ICO를 하는 팀 입장에서 증권에 해당될 리스크를 줄이기 위해서는 어떻게 하는 것이 좋을지 생각해 볼 수 있는데, 아래에서 이탤릭체로 표시된 방식으로 할 경우에는 리스크가 커지는 것으로 보면 될 것 같습니다.

- 토큰발행방식: ETH 받고 판매 / 에어드랍, 채굴(Bitcoin)

- 토큰발행시기: 개발 전 / 메인넷

- 토큰보유자 이득: 가만히 있어도 / 뭔가 참여해야

- 토큰의 기능: 지분, 이자 / 사용

- 메인넷 런칭방법: 팀이 런칭 / 아무런 약속 안함(EOS)

- 탈중앙화 정도: 팀이 네트워크 컨트롤 가능 / 마음대로 못함

- 투자자: 아무나 / 전문투자자, 기관투자자

- 투자자 수: Public sale / 소수(50인(한국,싱가포르), 35인(미국), 20인(스위스))

증권성 위험도 셀프 테스트

마지막으로, 미국의 Coinbase에서 만든 엑셀파일이 있는데, 입력하여 보고 증권으로 판단될 위험성이 어느 정도 있는지를 확인해 볼 수 있으니 참고해 보시기 바랍니다.

Disclaimer

이 글의 내용은 ICO 전반에 관련한 일반적 정보의 제공을 목적으로 하는 것으로, 특정 사건에 대한 법률자문이나 해석이 아닙니다. 이 글은 사실과 다른 내용을 포함하고 있을 수 있으며, 이 글의 내용에 근거하여 어떠한 행동이나 조치를 하여서는 안 되고, 그에 앞서 반드시 법률 전문가로부터 법률자문을 구하시기 바랍니다. 이 글에 근거하여 발생하는 문제에 관련하여 저자는 책임을 지지 않음을 미리 알려드립니다.